こんにちは、スタッフの結城です。

今回、私は法人の会社様に対して主な会計期間のおおまかな流れや、行っていることを整理してみました。

年間を通して、どのようなことが起こり、経理担当者が作業をする上で留意するポイントをここでおさらいをしていけたらと思います。

※設定として3月決算の会社を指してお話していきますことご留意ください。

そもそも決算とは、1年間会社を運営してきた中での業績のおさらいをする期間となります。

期中で起こった内容に誤りがないかを確認し、正していきます。

そうしてそれを基に各公共機関へ申告を行い、法人税等の税金を納めていきます。

決算の申告を少しでもスムーズに行うため、期中の作業が大切になってきます。

1. 大まかな1年の流れと各ポイントの作業内容

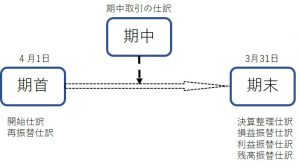

1年間を通しての大枠の流れは以下の図のようになります。

大きく分けると3つのポイント(期首、期中、期末)があり、図で示したような仕訳作業があります。

「期首」は会計期間の始まりを指します。

「期中」期首から期末の間の会計期間を指します。

「期末」は会計期間の終わり、「決算日」です。

2. 期首について

新しい一年の始まりである期首に行う作業は、前期の引継ぎ内容の確認です。

前期決算時に資産・負債として上げていた今期分の売上や仕入れに関する仕訳を再振替し、

今期分に対応した内容に整理していきます。

3. 期中取引について

作業のボリュームとして多いのは期中取引の仕訳作業ではないでしょうか。

日々の売上、仕入れ、経費が発生したら仕訳を行い、仕訳勘定への記入もします。また日々の記録に相違がないか、試算表をタイミングを見て作成し、確認していきます。

これはあくまでも日常の中での作業となっています。

これから案内をする下記表は、月次の定例作業ではなく、特定の月のポイント内容となりますので、まとめてみました。

(後々の決算報告書を作成、法人税、消費税の申告書の作成の際にも大事になってきますので、抑えておきたい内容として挙げています。)

| 内容 | 期限 | コメント |

| 源泉所得税の納期の特例 | 1月から6月までに源泉徴収した所得税及び復興特別所得税:7月10日

7月から12月までに源泉徴収した所得税及び復興特別所得税:翌年1月20日 |

源泉徴収した所得税及び復興特別所得税は、原則として、給与などを実際に支払った月の翌月10日までに国に納めなければなりません。 しかし、給与の支給人員が常時10人未満の源泉徴収義務者は、源泉徴収した所得税及び復興特別所得税を、半年分まとめて納めることができる特例があります※1 |

| 法人税等の納付

消費税の納付 |

4月1日~5月末日 | 決算月から2か月後末日迄に納付します。 |

| 法人税等の中間納付 | 9月1日~11月末日 | 決算月から6月後から8か月後の末日迄に納付します。

納付する会社は前期の法人税額が20万円を超える場合になります。 |

| 消費税の中間納付※2 | 年1回の場合

9月1日~11月末日 |

上記の法人税等の中間納付期限と同様です。

納付対象会社は、前期の消費税額が48万円超、400万円以下です。 |

| 年3回の場合

8月末日、11月末日、2月末日 |

対象会社は、前期の消費税額が400万円超、4,800万円以下です。 | |

| 年11回の場合

6月、7月、8月、9月、10月、11月、12月、翌年1月、2月、3月、4月※3の末日 |

6月から毎月月末までに納付するイメージとなります。

対象会社は、4,800万円超です。 |

|

| 固定資産税 | 年4回

原則として、4月、7月、12月、2月の末日迄 (東京都の場合、6月、9月、12月、2月の末日迄) |

固定資産税は、固定資産である市町村への納付となります。

東京23区のみ都が主体となって管理しています。 |

| 自動車税 | 5月末日

地域によっては6月末日 |

法人で自動車、トラック等所持している場合納付が必要です。 |

※1 国税庁より抜粋https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2505.htm

納期の特例を受けるには申請書が必要となります。上記リンクから取得できますので該当する会社様があればご活用下さい。

※2 国税庁参考

https://www.nta.go.jp/m/taxanswer/6609.htm

※3 消費税の中間納付が11回に分けられている場合、どうしても納付が決算月を跨いで納付となりますので、決算時は注意の程してください。

納付の対象となる法人は、事前に公共機関から納付書が届きます。法人税等は納付額も記載していますので大丈夫かと思いますが、源泉所得税の納付書や確定申告用の納付書には記載されていないです。そういったこともありますので、上記納付に関しては自社がどれに該当するのか留意する必要があります。

4. 決算整理

期末の作業内容で、最も1年を通して重要なところがここになります。

1年間の取引の内容を見直し、間違いがないかの確認をします。会社が適切な企業活動をこの会計期間行ったことを表す決算書を作るための重要な作業となります。

(上場会社の場合、四半期に一度、財務報告することが義務付けられています。そのため四半期ごと(年4回)、決算を実施しています。非上場企業であれば年1回です。ここでは、非上場企業のお話をしています。)

大まかな手順として決算整理をしていく内容は以下の通りです。

① 「決算整理前の試算表」作成

期中に記録した内容が正しいかどうかの確認をしていきます。

② 「決算整理仕訳」の入力

決算整理事項をまとめたものに対し、修正と更新を行う作業になります。ここで減価償却費を計上したり、棚卸資産の振替処理をしたりします。

③ 「決算整理後試算表」の作成

決算整理仕訳の間違い探しを行い、決算整理仕訳が正しく反映されているか確認をしていきます。

④ 「決算振替仕訳」の入力

損益振替仕訳、利益振替仕訳、残高振替仕訳を行います。これは当期の純利益(純損失)を計算するために行います。

そして、この仕訳がいよいよ固まったら財務諸表(決算報告書)の作成に入りますし、税務署に提出する法人税申告書、消費税申告書を作成し、5月末日(3月決算の会社のため)までに税金を納付していきます。

5. 終わりに

大まかではありましたが、これが決算一巡の流れとなります。

今回は基本のお話となりましたが、これを読んでいただいた皆様、おさらいの手助けとなりましたでしょうか。

今後は専門的なお話ももちろんですが、基礎的な内容も取り上げていけたらと思っています。

お問い合わせ

G&Sソリューションズグループは、企業経営を会計から支援する中央区京橋のコンサルティングファームです。

税務やIPO、M&A、事業再生等の多岐に渡るソリューションサービスを提供しておりますので、お気軽にご相談ください。

また、弊社代表の書籍も併せてご確認頂けますと幸いです。

実例でわかる M&Aに強い税理士になるための教科書 (「強い税理士」シリーズ)

※本コラムは、掲載日時点の情報に基づく個人的な見解であり、G&Sソリューションズグループの公式見解ではないことをお断り申し上げます。

※本コラムに記載されている情報は、あくまで一般的な情報であり、特定の個人ないし法人を取り巻く環境に適合した情報ではありません。本コラムに記載されている情報のみを根拠とせず、専門家とご相談した結果を基にご判断頂けますようお願い申し上げます。