こんにちは、公認会計士・税理士の力示龍臣です。

今回は前回に引き続き、消費税の適格請求書等保存方式についてです。

消費税③~適格請求書等保存方式(前編)~

前回記事を踏まえて、今後、取引金額をどのように考えたらいいか書きたいと思います。

Ⅲ.今後、取引金額をどのように考えたらいい?

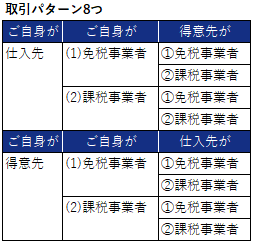

会社経営者や個人事業主の方は、ご自身が得意先又は仕入先のどちらの立場にもなり得ます。ここで、それぞれの立場に立って取引金額(税込なのか税抜なのか)を今後どのように考えたらいいか検討してみます。考えられる取引パターンは8つ。

【ご自身が仕入先の立場(得意先が仕入を計上する)】

(1)ご自身が免税事業者である場合

①得意先が免税事業者の場合

2023年9月30日(令和5年9月30日)以前において、得意先は消費税の計算を行っておらず、2023年10月1日(令和5年10月1日)以降も得意先が免税事業者であり続けるのであれば、引き続き消費税の計算を行わないため、取引金額が税込金額なのか税抜金額なのかをあまり意識ぜずに、今まで通りの取引金額の交渉を行えば何の不都合も生じないかと思います。