はじめまして。公認会計士・税理士の力示龍臣です。

メンバーコラムへの初投稿となります。

初回投稿は消費税についてです。

中小企業及び個人事業主のみなさま、2023年10月1日(令和5年10月1日)から適格請求書等保存方式が始まるのはご存知でしょうか。

これは、わかりやすく言うと、「適格請求書」を受領・保存しないと、その請求書に関して仕入税額控除が認められませんという制度です。もっと言えば消費税を支払っているのに納税する消費税が小さくならないというものです。えっ!?と思った方いらっしゃるのではないでしょうか。これから得意先・仕入先等の取引先との取引金額についてどのように考えていけばよいのか少し考えてみました。

Ⅰ.適格請求書等保存方式とは

2023年10月1日(令和5年10月1日)から原則として「適格請求書発行事業者」から交付を受けた「適格請求書」又は「適格簡易請求書」の保存が仕入税額控除を行うための要件となります。

もちろん、会計帳簿には法定事項(①仕入先名②取引年月日③取引内容(軽減税率対象品目であればその旨)④対価の額)を記載することも引き続き必要です。請求書や領収書の証憑があるのに二度手間で煩雑なのは変わらずですね。。

ここで、「適格請求書発行事業者」とは、課税事業者であり税務署に申請書を提出して「適格請求書」を交付できる事業者として登録を受けた事業者をいいます。

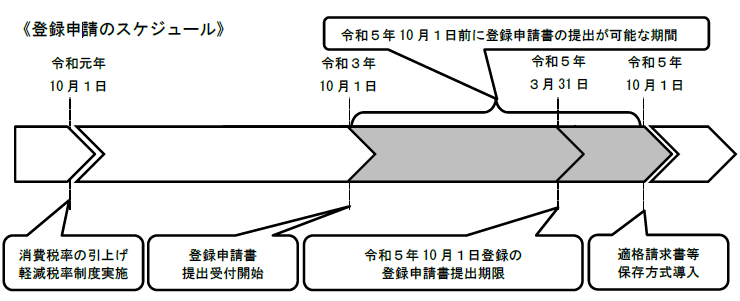

申請書は2021年10月1日(令和3年10月1日)から提出することが出来ます。また、適格請求書等保存方式が導入される2023年10月1日(令和5年10月1日)に「適格請求書発行事業者」となるためには、2023年3月31日(令和5年3月31日)までに、登録申請書を納税地を所轄する税務署長に提出する必要があります。

(なお、免税事業者が登録を受けるためには、原則として、消費税課税事業者選択届出書を提出し、課税事業者となる必要がありますが、登録日が2023年10月1日(令和5年10月1日)の属する課税期間中である場合は、消費税課税事業者選択届出書を提出しなくても、登録を受けることができます。)

出典 国税庁の「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」

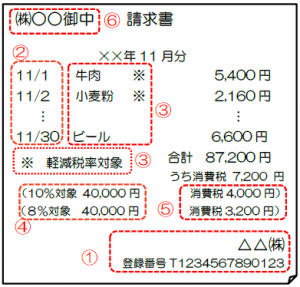

「適格請求書」の記載事項は、①適格請求書発行事業者の氏名又は名称及び登録番号②取引年月日③取引内容(軽減税率の対象品目である場合はその旨)④税率ごとに合計した対価の額(税抜き又は税込み)及び適用税率⑤税率ごとに合計した消費税額等(端数処理は一請求書当たり、税率ごとに1回ずつ)⑥書類の交付を受ける事業者の氏名又は名称となります。

※小売業、飲食業、タクシー業等の不特定多数の者に対して販売等を行う一定の事業を行う場合には、相手方の氏名等を省略した「適格簡易請求書」を交付することができます。「適格簡易請求書」の記載事項は①~⑤であり⑥は不要となります。

出典 平成30年4月国税庁(令和2年1月改訂) 消費税の仕入税額控除の方式として適格請求書等保存方式が導入されます

Ⅱ.消費税を支払っているのに納税する消費税が小さくならない?

M&Aの支援に関わらせて頂いてると中小企業の社長さんにお会いする機会が多くあります。その中で、気付いたことがあり、憂慮していることがあります。

それは、今後、得意先・仕入先等の取引先との取引について影響を及ぼす適格請求書等保存方式のことを存じ上げていない中小企業の社長さんが多いということです。

例えば、建設業。

個人事業主の一人親方に長年外注しているケースは多いと思います。2023年10月1日(令和5年10月1日)から適格請求書等保存方式が開始されると、その一人親方が「適格請求書発行事業者」でないと、その一人親方からの請求書について仕入税額控除が受けられないことになります。

(ただし、免税事業者等からの課税仕入れに係る経過措置※が2029年9月30日(令和8年9月30日)まで設けられています。従って、2029年10月1日(令和8年10月1日)から仕入税額控除は全くできなくなります。)

※経過措置

控除できる仕入税額

・2023年10月1日(令和5年10月1日)~2026年9月30日(令和8年9月30日):課税仕入れ等の税額×80%

・2026年10月1日(令和8年10月1日)~2029年9月30日(令和8年9月30日):課税仕入れ等の税額×50%

【具体例】

さて、納税する消費税額は「納税する消費税額=預かった消費税―支払った消費税」で計算されることはみなさんご存知かと思います。

例えば、同一事業年度に、工事が完成して税抜10,000の売上が計上され、外注費が税抜6,000かかったとします。

この場合、以下の通りとなります。

預かった消費税は売上税抜10,000×10%=1,000

支払った消費税は外注費税抜6,000×10%=600

2023年9月30日(令和5年9月30日)までは、外注先が免税事業者なのか課税事業者なのかにかかわらず、

納税する消費税額400=預かった消費税1,000-支払った消費税600

と計算されます。

しかし、2023年10月1日(令和5年10月1日)からは、課税事業者であり、かつ、「適格請求書発行事業者」である外注先からの請求書でないと支払った消費税600が認められず、消費税額を計算する上では以下のように計算されます。

納税する消費税額1,000=預かった消費税1,000-支払った消費税0

つまり、納税する消費税額が600増えることになってしまいます。

単純化して簡便的にご説明しましたが、このことは、今後、得意先・仕入先等の取引先との取引金額をどのように考えていいのか頭を悩ます問題になるのではないでしょうか。

その上で、「今後、取引金額をどのように考えたらいいか」は次回記事に譲りたいと思います。

お問い合わせ

G&Sソリューションズグループは、企業経営を会計から支援する中央区京橋のコンサルティングファームです。

税務やIPO、M&A、事業再生等の多岐に渡るソリューションサービスを提供しておりますので、お気軽にご相談ください。

また、弊社代表の書籍も併せてご確認頂けますと幸いです。

実例でわかる M&Aに強い税理士になるための教科書 (「強い税理士」シリーズ)

※本コラムは、掲載日時点の情報に基づく個人的な見解であり、G&Sソリューションズグループの公式見解ではないことをお断り申し上げます。

※本コラムに記載されている情報は、あくまで一般的な情報であり、特定の個人ないし法人を取り巻く環境に適合した情報ではありません。本コラムに記載されている情報のみを根拠とせず、専門家とご相談した結果を基にご判断頂けますようお願い申し上げます。