こんにちは、公認会計士・税理士の力示龍臣です。

今回は前回に引き続き、消費税の適格請求書等保存方式についてです。

消費税③~適格請求書等保存方式(前編)~

前回記事を踏まえて、今後、取引金額をどのように考えたらいいか書きたいと思います。

Ⅲ.今後、取引金額をどのように考えたらいい?

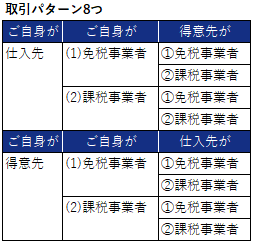

会社経営者や個人事業主の方は、ご自身が得意先又は仕入先のどちらの立場にもなり得ます。ここで、それぞれの立場に立って取引金額(税込なのか税抜なのか)を今後どのように考えたらいいか検討してみます。考えられる取引パターンは8つ。

【ご自身が仕入先の立場(得意先が仕入を計上する)】

(1)ご自身が免税事業者である場合

①得意先が免税事業者の場合

2023年9月30日(令和5年9月30日)以前において、得意先は消費税の計算を行っておらず、2023年10月1日(令和5年10月1日)以降も得意先が免税事業者であり続けるのであれば、引き続き消費税の計算を行わないため、取引金額が税込金額なのか税抜金額なのかをあまり意識ぜずに、今まで通りの取引金額の交渉を行えば何の不都合も生じないかと思います。

②得意先が課税事業者の場合

2023年9月30日(令和5年9月30日)以前は得意先はご自身が課税事業者なのか免税事業者なのかにかかわらず仕入税額控除の適用を受けていましたが、2023年10月1日(令和5年10月1日)以降はご自身が適格請求書発行事業者でなければ、得意先で仕入税額控除を受けることが出来ません。

得意先が課税事業者の場合、取引金額について税込なのか税抜なのかを意識して、取引金額を考えていらっしゃるかと思います。2023年10月1日(令和5年10月1日)以降はご自身が適格請求書発行事業者でなければ、得意先で仕入税額控除を受けることが出来ませんので、ご自身が適格請求書発行事業者になり、従前と同じ「税抜金額+消費税額」で取引を行うようにするのか、はたまた、免税事業者のままでいる場合は、従前と同じ「税抜金額+消費税額」でなく、「税抜金額」で取引を行うことを得意先から交渉されるかもしれません。

なお、適格請求書発行事業者となる場合は課税事業者であることが前提ですので、免税事業の時とは異なり、消費税の納税・申告義務が生じます。

(2)ご自身が課税事業者である場合

①得意先が免税事業者の場合

2023年10月1日(令和5年10月1日)以降は課税事業者であっても、税務署に申請書を提出して適格請求書発行事業者とならなければ、得意先で仕入税額控除の適用を受けることが出来ません。

2023年9月30日(令和5年9月30日)以前において、得意先は消費税の計算を行っておらず、2023年10月1日(令和5年10月1日)以降も得意先が免税事業者であり続けるのであれば、引き続き消費税の計算を行わないため、ご自身が適格請求書発行事業者とならなくても、取引金額が税込金額なのか税抜金額なのかをあまり意識ぜずに、今まで通りの取引金額の交渉を行えば何の不都合も生じないかと思います。

②得意先が課税事業者の場合

2023年10月1日(令和5年10月1日)以降は仕入先が課税事業者であっても、税務署に申請書を提出して適格請求書発行事業者とならなければ、得意先で仕入税額控除の適用を受けることが出来ません。

よって、ご自身が適格請求書発行事業者にならないのであれば、得意先は、従前と同じ「税抜金額+消費税額」でなく、「税抜金額」で取引を行うことを交渉してくるかもしれません。ただ、この場合、適格請求書発行事業者にならないということは考えにくいので、ご自身が適格請求書発行事業者となり、従前と同じ「税抜金額+消費税額」で取引金額の交渉を行うことになるかと思います。

【ご自身が得意先の立場(ご自身が仕入を計上する)】

(1)ご自身が免税事業者である場合

①仕入先が免税事業者の場合

ご自身も仕入先も消費税の計算を行わないので、2023年10月1日(令和5年10月1日)以降適格請求書等保存方式適用後も取引金額が税込金額なのか税抜金額なのかをあまり意識ぜずに、今まで通りの取引金額の交渉を行えば何の不都合も生じないかと思います。

②仕入先が課税事業者の場合

ご自身は消費税の計算を行いませんが、仕入先が課税事業者の場合は取引金額について税込なのか税抜なのかを意識して、取引金額を考えていらっしゃるかと思います。2023年10月1日(令和5年10月1日)以降適格請求書等保存方式適用後も従前と同じ「税抜金額+消費税額」で取引金額の交渉を行っていくものと考えられます。

(2)ご自身が課税事業者である場合

①仕入先が免税事業者の場合

2023年9月30日(令和5年9月30日)以前は仕入先が課税事業者なのか免税事業者なのかにかかわらず仕入税額控除の適用を受けていましたが、2023年10月1日(令和5年10月1日)以降は仕入先が適格請求書発行事業者とならなければ、仕入税額控除の適用を受けることが出来ません。

よって、仕入先に適格請求書発行事業者になることを促すか、適格請求書発行事業者にならないのであれば、従前と同じ「税抜金額+消費税額」でなく、「税抜金額」で取引を行うことを仕入先と交渉することになるかと思います。

②仕入先が課税事業者の場合

2023年10月1日(令和5年10月1日)以降は仕入先が課税事業者であっても、税務署に申請書を提出して適格請求書発行事業者とならなければ、得意先で仕入税額控除の適用を受けることが出来ません。

よって、上記と同様に仕入先に適格請求書発行事業者になることを促すか、適格請求書発行事業者にならないのであれば、従前と同じ「税抜金額+消費税額」でなく、「税抜金額」で取引を行うことを仕入先と交渉することになるかと思います。

Ⅳ.得意先・仕入先への積極的な周知と早めの検討を!!

Ⅲ.で検討したように、会社経営者や個人事業主の方は、ご自身が得意先又は仕入先のどちらの立場にもなり得、今後、取引価格をどのように考えればいいのか複雑なものとなります。また、得意先、仕入先が課税事業者なのか免税事業なのかをいちいち把握するのも現実的ではありません。

一番良い方法は、ご自身が適格請求書発行事業者になることだと思います。そうすれば、ご自身の得意先に迷惑をかけることはありません。得意先は仕入税額控除を適用することができます。加えて、適格請求書等保存方式適用される2023年10月1日(令和5年10月1日)よりも前に、ご自身の仕入先に適格請求書発行事業者になることを早めに促すことです。適格請求書発行事業者になることに難色を示した仕入先に対しては、仕入税額控除の適用が受けられなくなるため、「税抜金額+消費税額」ではなく、「税抜金額」で請求書を発行してもらうことを事前に交渉することができますね。何事も事前に対応しておけば、不測のトラブルを避けることができます。今まで築いてきた取引先との良好な関係が崩れないようにすることが大切ですね。

お問い合わせ

G&Sソリューションズグループは、企業経営を会計から支援する中央区京橋のコンサルティングファームです。

税務やIPO、M&A、事業再生等の多岐に渡るソリューションサービスを提供しておりますので、お気軽にご相談ください。

また、弊社代表の書籍も併せてご確認頂けますと幸いです。

実例でわかる M&Aに強い税理士になるための教科書 (「強い税理士」シリーズ)

※本コラムは、掲載日時点の情報に基づく個人的な見解であり、G&Sソリューションズグループの公式見解ではないことをお断り申し上げます。

※本コラムに記載されている情報は、あくまで一般的な情報であり、特定の個人ないし法人を取り巻く環境に適合した情報ではありません。本コラムに記載されている情報のみを根拠とせず、専門家とご相談した結果を基にご判断頂けますようお願い申し上げます。