こんにちは。税務スタッフの山内です。

消費税10%への引き上げや軽減税率の導入に伴って、令和5年10月1日(2023年10月1日)より「インボイス制度」が導入されることになりました。インボイス制度とは、消費税の仕入税額控除を受けるための新しい制度です。

制度の概要については、弊社会計士の力示がまとめておりますので、下記をご参照いただけると幸いです。

消費税③~適格請求書等保存方式(前編):消費税納税への影響を分かりやすく解説~

消費税③~適格請求書等保存方式(後編):今後の取引への影響はどうなる?~

今回は、「インボイス制度」導入にて企業の対応が必要となっている「適格請求書発行事業者の登録申請書」の記載方法を中心に記載していきます。

1.適格請求書発行事業者とは

まず、「適格請求書」とは、「売り手が、買い手に対し正確な適用税率や消費税額等を伝えるための手段」であり、一定の事項が記載された請求書や納品書その他これらに類する書類をいいます。

※請求書や納品書、領収書、レシート等、書類の名称は問いません

適格請求書を交付できるのは、「適格請求書発行事業者」に限られます。

適格請求書発行事業者になるためには、税務署長に対して、「適格請求書発行事業者の登録申請書」を提出し、登録を受ける必要があります。なお課税事業者でなければ登録を受けることはできません。

※適格請求書発行事業者は、基準期間の課税売上高が1,000万円以下となった場合であっても免税事業者にはならず、消費税及び地方消費税の申告義務が生じますのでご注意ください

2.登録申請のスケジュール

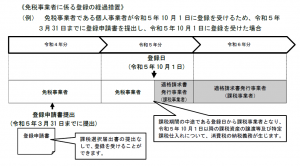

適格請求書発行事業者の申請の受付は、令和3年10月1日から開始しました。

適格請求書等保存方式が導入される令和5年10月1日に登録を受けようとする事業者は、令和5年3月31日まで(特定期間における課税売上高が1,000万円を超えたことにより課税事業者となる場合は令和5年6月30日まで)に登録申請書を管轄の税務署長に提出する必要があります。

ただし、その日までに登録申請書を提出できなかったことにつき困難な事情がある場合において、令和5年9月30日までの間に登録申請書にその困難な事情を記載して提出し、登録を受けたときは令和5年10月1日に登録を受けたこととみなされます「困難な事情」については、その困難の度合いは問いません。

3.登録申請書の書き方

以下で、適格請求書発行事業者の登録申請書の書き方を順に記載していきます。

記載例の画像は、「免税事業者であった法人が令和5年10月1日から登録を受ける場合」を想定しています。

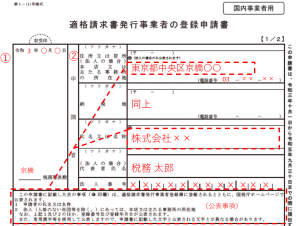

①提出日・所轄税務署

登録申請書の提出日と所轄税務署を記載します。

②申請者情報

続いて、申請者の情報を記載します。

本店所在地、納税地、氏名又は名称、代表者氏名、法人番号が記載内容です。

個人事業主の場合は、住所、納税地、氏名のみ記載します。

押印は不要となっています。

※所在地及び名称は公表事項となります。適格請求書発行事業者登録簿に登載されるとともに、国税庁ホームページにて公表されます

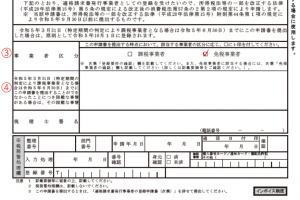

③事業者区分

登録申請書を提出する時点での課税・免税区分にレ印を記載します。

上記では免税事業者想定のため、「免税事業者」にチェックを付けています。

④困難な事情

インボイス制度の運用が開始する令和5年10月1日から適格請求書発行事業者になるためには、原則として令和5年3月31日までに登録申請書を提出する必要があります。

ただし、「困難な事情」がある場合に、令和5年9月30日までに提出すれば令和5年10月1日から登録を受けることができます。

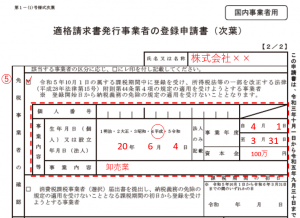

⑤免税事業者の確認

登録申請書の次葉(2ページ目)、免税事業者の確認項目は登録申請時点にて免税事業者となっているもののみが記載する欄です。既に課税事業者となっている場合(③事業者区分の欄で「課税事業者」にレ印を付けている場合)は記載不要となります。

適格請求書発行事業者の登録は課税事業者のみが受けられるため、通常であれば「課税事業者(選択)届出書)の提出が必要となります。ただし、インボイス制度導入時の経過措置として、免税事業者が令和5年10月1日の属する課税期間中に適格請求書発行事業者になりたい場合には「登録申請書」のみ提出することで登録を受けることができ、「課税事業者(選択)届出書」の提出は不要とされています。(この経過措置を利用すると、課税事業者になるのは令和5年10月1日からで、それまでは免税事業者のままとなります)

出所:「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」(国税庁HP)

この経過措置を使って令和5年10月1日から適格請求書発行事業者(課税事業者)となろうとする場合は、上記の記載例の通り上のボックスにレ印をつけてください。

※令和5年10月1日以降の取引について、消費税の申告が必要となります。

また、点線で囲った欄の記載も必要となります。

法人の場合は、設立年月日、事業内容、事業年度、資本金

個人事業主の場合は、個人番号、生年月日、事業内容

を記載します。

一方で、通常通り「消費税課税事業者(選択)届出書」を提出して課税事業者になる場合には下のボックスにレ印を付けます。

また、「課税期間の初日」欄は、「消費税課税事業者(選択)届出書」の「適用開始課税期間(自)」に記載した年月日の記載が必要となります。

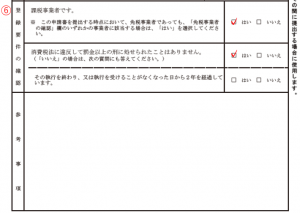

⑥登録要件の確認

最後に登録要件の確認欄を上記の通り「はい」にレ印を付けます。

登録申請書を提出する時点で免税事業者であっても、「課税事業者です。」の項目に「はい」を選択します。

4.適格請求書発行事業者の手続き方法

登録申請書の手続きは書面又はe-Taxのどちらかで行います。

申請書提出後、登録番号等が記載された登録通知書が届くことになります。

書面での提出の場合、1カ月程度後に郵送され、e-Taxによる電子申請の場合は2週間ほどでメッセージボックスに格納されると見込まれています。

5.まとめ

適格請求書発行事業者の登録も始まり、実際のインボイス制度導入までは2年を切りました。企業側でも対応を迫られる段階となっており、手続きに追われる担当者も多いかと思われます。

制度導入の直前には、制度に対応するための事務処理の混乱も予想されるため、事前に準備できるところから対応していくことが得策かと存じます。

お問い合わせ

G&Sソリューションズグループは、企業経営を会計から支援する中央区京橋のコンサルティングファームです。

税務やIPO、M&A、事業再生等の多岐に渡るソリューションサービスを提供しておりますので、お気軽にご相談ください。

また、弊社代表の書籍も併せてご確認頂けますと幸いです。

実例でわかる M&Aに強い税理士になるための教科書 (「強い税理士」シリーズ)

※本コラムは、掲載日時点の情報に基づく個人的な見解であり、G&Sソリューションズグループの公式見解ではないことをお断り申し上げます。

※本コラムに記載されている情報は、あくまで一般的な情報であり、特定の個人ないし法人を取り巻く環境に適合した情報ではありません。本コラムに記載されている情報のみを根拠とせず、専門家とご相談した結果を基にご判断頂けますようお願い申し上げます。